2020年注册会计师考试教材变化分析——会计

考试吧 2020-04-01 12:14:06 评论(0)条

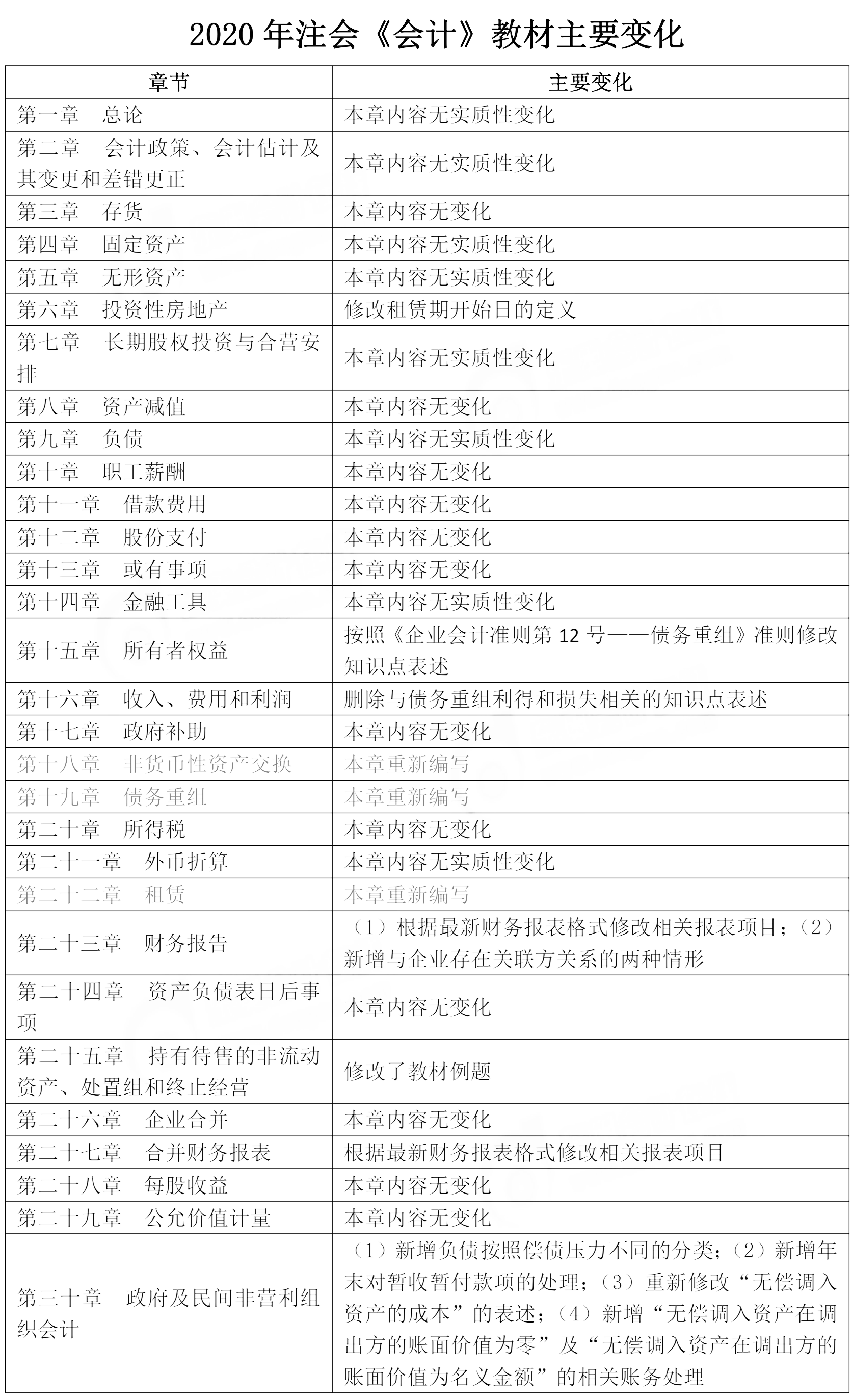

2020年会计教材整体变动不大,有三章的内容根据新准则重新改写:第十八章的非货币性资产交换、第十九章的债务重组和第二十二章的租赁;关于增值税的变动:教材例题增值税率整体调整为新税率(13%和9%);不动产增值税进项税额不再分两年抵扣;第九章负债章节关于增值税的内容重新表述。

一、2020注会教材总体变动分析——《会计》

1、按新准则重新编写的有三章

第十八章 非货币性资产交换;第十九章 债务重组;第二十二章 租赁

2、内容有较大变化章节

第二十三章 财务报告;第二十七章 合并财务报告;第二十一章 外币折算

3、总共仍是三十章内容,除了上面章节的变化,其余章节变化均无实质影响。

二、2020年注会章节变动内容——《会计》

三、注册会计师《会计》科目特点

《会计》科目考试命题范围充分体现了“全面考核、突出重点”的命题原则。从近几年《会计》科目目的命题看,试题内容基本涵盖了辅导教材的所有章节,但又突出体现了会计科目重点内容,如长期股权投资、企业合并、合并财务报表、金融工具、所得税费用等。考试试题与实务案例结合,不仅考查考生对知识掌握程度,还考查考生对所学知识的运用能力。

近几年,注册会计师《会计》科目更加注重跨章节结合考查,无论是客观题还是主观题命题都有跨章节题型。其中近几年考试命题有回归教材趋势,多选题出现基础知识点定义考核定义频率提高。除此之外,会计分录的考查一直在考试中占有一席之地。所以,大家在平时的学习中千万不要走流程、赶进度,要理解透彻其中的会计原理。多做题,多总结。

扫描/长按二维码帮助注会考试学习!

了解2020注会考试资讯

了解注会考试模拟试题

了解注会考试学习技巧

了解历年注会真题试卷

了解注会考试模拟试题

了解注会考试学习技巧

了解历年注会真题试卷

微信搜索"万题库注册会计师考试" 关注获得学习技巧

会计

会计